Povratak zaboravljene inflacije

10. veljače 2022.

Nakon godina i godina uživanja u blagodatima niskog rasta, a ponekad i pada cijena, pomalo zaboravljena inflacija se vraća. Bilo to privremeno ili ne, inflacija polagano nagriza dohotke građana i profite poduzeća. Zadaje brige nositeljima političkih odluka, komplicira upravljanje, ugrožava poslovne modele i povećava nezadovoljstvo.

Indeks potrošačkih cijena, ili popularnije stopa inflacije, u prosincu prošle godine iznosila je 5,5 posto, što je najveći rast cijena zabilježen u Hrvatskoj još od listopada 2008. godine kada je stopa inflacije iznosila 5,9 posto (slika 1). Tih 5,9 posto nalazilo se na već silaznoj putanji cjenovnog šoka koji je svoj vrhunac od 8,4 posto imao u srpnju 2008. Nekako u isto vrijeme, hrvatsko gospodarstvo zagazilo je u recesiju, inflacijski pritisci su popustili, a prosječna stopa inflacije u razdoblju od 2009. do 2020. godine iznosila je svega 1,1 posto. Od 1998. godine samo je jednom zabilježen duži niz uzastopnog rasta cijena iz mjeseca u mjesec, u razdoblju od lipnja 2007. do siječnja 2008., nakon čega je stopa inflacije i dalje bila visoka, ali su se stope ubrzo počele smanjivati. Trenutno smo na sedam uzastopnih mjeseci rasta stope inflacije (od lipnja do prosinca 2021.), koji će se, po svemu sudeći, nastaviti i u siječnju 2022. godine, čime će se ovaj inflacijski val po svojoj dinamici izjednačiti s onim iz 2008., a potencijalno ga i premašiti.

Slika 1. Indeks potrošačkih cijena (godišnje stope promjene, u %)

Izvori: Državni zavod za statistiku, Hrvatska narodna banka.

Gubitak kupovne moći

Inflacija je gubitak kupovne moći kroz vrijeme. Ako koristimo uobičajeni pokazatelj za stopu inflacije koji se mjeri na godišnjoj razini, to znači da jedna kuna danas vrijedi manje nego što je vrijedila prije godinu dana. Ili slikovito rečeno, ako su izdaci za potrošnju nekog hipotetskog kućanstva u prosincu 2020. godine iznosili 10.000 kuna, godinu dana kasnije za tu istu kombinaciju dobara i usluga koje troši, kućanstvo je moralo platiti 5,5 posto ili 550 kuna više. 550 kuna više za prošlogodišnju potrošačku košaricu je 550 kuna manje za druge izdatke, bili oni štednja, investicije ili odlazak u restoran, popravak perilice ili kupovina sezonske odjeće.

Uzroci inflacije

Inflaciju uzrokuje rast potražnje za dobrima i uslugama koji može biti financiran ili većim dohotkom ili većim kreditima, pod uvjetom da poduzeća ili ne mogu pratiti veliki rast potražnje (nedostatna ponuda) ili jednostavno naplaćuju više zato što kupci nisu osjetljivi na povećanje cijene. Ali, kao što imamo prilike vidjeti u posljednje vrijeme, inflaciju mogu izazivati i rast cijena nafte uslijed smanjene proizvodnje te poremećaji u lancima opskrbe uslijed pandemije koji uzrokuju smanjenje ponude. Trenutna inflacija kombinacija je svega navedenog. Prvo, potražnja je rasla jer su kućanstva u lockdown-u nagomilala štednju, plaće su rasle, a državna intervencija spriječila je gubitak zaposlenja i izostanak prihoda za velik dio građana. Kombinacija većeg dohotka, i dalje jeftinih kredita te povećanje potražnje nakon razdoblja lockdown-a oživjeli su potražnju koja ne posustaje niti s rastom cijena.

Drugo, poduzeća se suočavaju s povećanim troškovima i rada i materijala, pa razmjerno tome povećavaju cijene. Treće, cijena nafte raste i zbog povećane potražnje i zbog poteškoća s ponudom. Naime, pristup pandemiji se promijenio i države sve manje prakticiraju lockdown što povećava potrebu za prijevozom i gorivima. Veliki proizvođači nafte, koji su uslijed pada potražnje u 2020. smanjili proizvodne kapacitete, imaju problema s vraćanjem proizvodnje na pretpandemijske razine, dok geopolitičke tenzije u Rusiji i Ukrajini, ali i u Kazahstanu, doprinose neizvjesnostima i povećavaju rizik od daljnjeg rasta cijena. Četvrto, virus je zatvorio tvornice, ugasio trgovačke putove i time smanjio ponudu brojnih dobara. Iako se proizvodnja oporavlja, svaki novi val virusa odgađa potpuni opravak.

Ugrožen rast realnih plaća

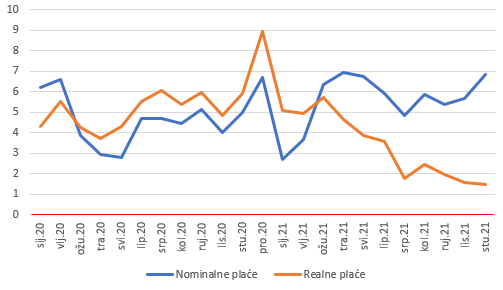

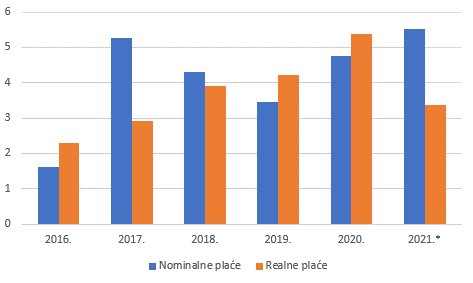

Inflacija je rijetko kad dobra za pojedince i društvo. Za radnike može biti dobra ako im plaće rastu brže od inflacije. Može se isplatiti dužniku koji kredit otplaćuje uz fiksnu kamatnu stopu, ali za sve ostale u pravilu je pogubna. Posebno teško pogađa siromašne i ljude s fiksnim primanjima, poput studenata, umirovljenika ili korisnika socijalne pomoći. Sva ona kućanstva koja velik dio svojih izdataka troše na nužna dobra i usluge poput hrane, stanovanja, grijanja, vode i struje, ali i goriva, nemaju puno prostora za uštede i njihova kupovna moć gotovo linearno pada s povećanom inflacijom. Slike 2 i 3 prikazuju stope rasta nominalnih plaća zajedno s njihovim deflacioniranim ili realnim stopama rasta. U gotovo svim mjesecima 2020. godine, realne plaće su rasle po stopama višim od nominalnih jer je prosječna stopa inflacije bila blizu nule. Već u ožujku 2021. rast realnih plaća manji je od rasta nominalnih plaća, a taj se jaz produbljuje prema kraju godine. U studenom 2021., nominalne plaće rasle su za visokih 6,8 posto u odnosu na isti mjesec prošle godine, ali kada se ta stopa deflacionira, rast je iznosio mršavih 1,5 posto. S obzirom na to da podaci o plaćama za prosinac 2021. još nisu dostupni, godišnji pokazatelj za 2021. možemo izračunati samo za prvih 11 mjeseci. Slika 3 pokazuje da je i u 2019. i u 2020. rast realnih plaća bio veći od rasta nominalnih plaća, ali da se sve preokrenulo u 2021. Unatoč visokoj stopi rasta nominalnih plaća koja je iznosila 5,5 posto (najviše u razdoblju kojeg promatramo), rast cijena je pojeo dio tog povećanja te su realne plaće rasle za svega 3,4 posto, najmanje od 2017. godine.

Slika 2. Stope rasta prosječnih neto plaća (u odnosu na isti mjesec prethodne godine, u %)

Inflacija je gubitak kupovne moći kroz vrijeme. Ako koristimo uobičajeni pokazatelj za stopu inflacije koji se mjeri na godišnjoj razini, to znači da jedna kuna danas vrijedi manje nego što je vrijedila prije godinu dana. Ili slikovito rečeno, ako su izdaci za potrošnju nekog hipotetskog kućanstva u prosincu 2020. godine iznosili 10.000 kuna, godinu dana kasnije za tu istu kombinaciju dobara i usluga koje troši, kućanstvo je moralo platiti 5,5 posto ili 550 kuna više. 550 kuna više za prošlogodišnju potrošačku košaricu je 550 kuna manje za druge izdatke, bili oni štednja, investicije ili odlazak u restoran, popravak perilice ili kupovina sezonske odjeće.

Uzroci inflacije

Inflaciju uzrokuje rast potražnje za dobrima i uslugama koji može biti financiran ili većim dohotkom ili većim kreditima, pod uvjetom da poduzeća ili ne mogu pratiti veliki rast potražnje (nedostatna ponuda) ili jednostavno naplaćuju više zato što kupci nisu osjetljivi na povećanje cijene. Ali, kao što imamo prilike vidjeti u posljednje vrijeme, inflaciju mogu izazivati i rast cijena nafte uslijed smanjene proizvodnje te poremećaji u lancima opskrbe uslijed pandemije koji uzrokuju smanjenje ponude. Trenutna inflacija kombinacija je svega navedenog. Prvo, potražnja je rasla jer su kućanstva u lockdown-u nagomilala štednju, plaće su rasle, a državna intervencija spriječila je gubitak zaposlenja i izostanak prihoda za velik dio građana. Kombinacija većeg dohotka, i dalje jeftinih kredita te povećanje potražnje nakon razdoblja lockdown-a oživjeli su potražnju koja ne posustaje niti s rastom cijena.

Drugo, poduzeća se suočavaju s povećanim troškovima i rada i materijala, pa razmjerno tome povećavaju cijene. Treće, cijena nafte raste i zbog povećane potražnje i zbog poteškoća s ponudom. Naime, pristup pandemiji se promijenio i države sve manje prakticiraju lockdown što povećava potrebu za prijevozom i gorivima. Veliki proizvođači nafte, koji su uslijed pada potražnje u 2020. smanjili proizvodne kapacitete, imaju problema s vraćanjem proizvodnje na pretpandemijske razine, dok geopolitičke tenzije u Rusiji i Ukrajini, ali i u Kazahstanu, doprinose neizvjesnostima i povećavaju rizik od daljnjeg rasta cijena. Četvrto, virus je zatvorio tvornice, ugasio trgovačke putove i time smanjio ponudu brojnih dobara. Iako se proizvodnja oporavlja, svaki novi val virusa odgađa potpuni opravak.

Ugrožen rast realnih plaća

Inflacija je rijetko kad dobra za pojedince i društvo. Za radnike može biti dobra ako im plaće rastu brže od inflacije. Može se isplatiti dužniku koji kredit otplaćuje uz fiksnu kamatnu stopu, ali za sve ostale u pravilu je pogubna. Posebno teško pogađa siromašne i ljude s fiksnim primanjima, poput studenata, umirovljenika ili korisnika socijalne pomoći. Sva ona kućanstva koja velik dio svojih izdataka troše na nužna dobra i usluge poput hrane, stanovanja, grijanja, vode i struje, ali i goriva, nemaju puno prostora za uštede i njihova kupovna moć gotovo linearno pada s povećanom inflacijom. Slike 2 i 3 prikazuju stope rasta nominalnih plaća zajedno s njihovim deflacioniranim ili realnim stopama rasta. U gotovo svim mjesecima 2020. godine, realne plaće su rasle po stopama višim od nominalnih jer je prosječna stopa inflacije bila blizu nule. Već u ožujku 2021. rast realnih plaća manji je od rasta nominalnih plaća, a taj se jaz produbljuje prema kraju godine. U studenom 2021., nominalne plaće rasle su za visokih 6,8 posto u odnosu na isti mjesec prošle godine, ali kada se ta stopa deflacionira, rast je iznosio mršavih 1,5 posto. S obzirom na to da podaci o plaćama za prosinac 2021. još nisu dostupni, godišnji pokazatelj za 2021. možemo izračunati samo za prvih 11 mjeseci. Slika 3 pokazuje da je i u 2019. i u 2020. rast realnih plaća bio veći od rasta nominalnih plaća, ali da se sve preokrenulo u 2021. Unatoč visokoj stopi rasta nominalnih plaća koja je iznosila 5,5 posto (najviše u razdoblju kojeg promatramo), rast cijena je pojeo dio tog povećanja te su realne plaće rasle za svega 3,4 posto, najmanje od 2017. godine.

Slika 2. Stope rasta prosječnih neto plaća (u odnosu na isti mjesec prethodne godine, u %)

Izvor: Državni zavod za statistiku.

Slika 3. Stope rasta prosječnih neto plaća (u odnosu na prethodnu godinu, u %)

Slika 3. Stope rasta prosječnih neto plaća (u odnosu na prethodnu godinu, u %)

Napomena: *Podaci dostupni samo za prvih 11 mjeseci. Stopa rasta izračunata je kao omjer prosječne plaće za prvih 11 mjeseci 2021. u odnosu na prosječnu plaću za prvih 11 mjeseci 2020. godine.

Izvor: Državni zavod za statistiku.

Realne mirovine padaju od travnja 2021.

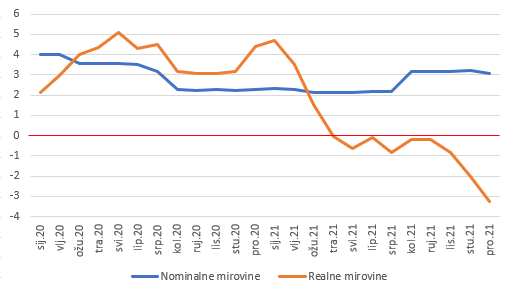

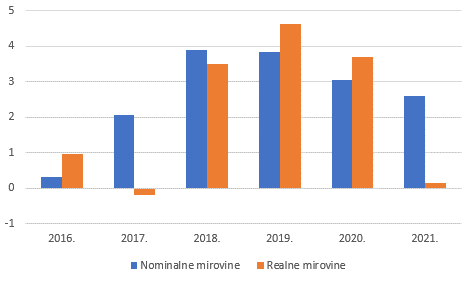

Situacija s mirovinama daleko je dramatičnija (slika 4). Iako su nominalne mirovine rasle u cijelom promatranom razdoblju, taj rast je bio vrlo skroman, tako da ga je inflacija u ožujku 2021. počela nagrizati da bi već u travnju rast realnih mirovina postao negativan. Iako su prosječne mirovine u prosincu 2021. rasle za 3,1 posto, njihove realne inačice pale su za čak 3,2 posto, što znači da kupovna moć umirovljenika kontinuirano pada. Slika 5 pokazuje da nominalne mirovine rastu po padajućim stopama još od 2018. godine. Rast realnih mirovina bio je dosta robustan u 2018., 2019. i 2020. godini te nadmašio rast nominalnih mirovina u 2019. i 2020. Međutim, povratkom inflacije, slika se drastično mijenja u 2021. godini. I dok su nominalne mirovine rasle za 2,6 posto, rast realnih za cijelu 2021. ostao je jedva iznad nule, na 0,1 posto.

Slika 4. Stope rasta prosječnih neto mirovina (u odnosu na isti mjesec prethodne godine, u %)

Izvor: Državni zavod za statistiku.

Realne mirovine padaju od travnja 2021.

Situacija s mirovinama daleko je dramatičnija (slika 4). Iako su nominalne mirovine rasle u cijelom promatranom razdoblju, taj rast je bio vrlo skroman, tako da ga je inflacija u ožujku 2021. počela nagrizati da bi već u travnju rast realnih mirovina postao negativan. Iako su prosječne mirovine u prosincu 2021. rasle za 3,1 posto, njihove realne inačice pale su za čak 3,2 posto, što znači da kupovna moć umirovljenika kontinuirano pada. Slika 5 pokazuje da nominalne mirovine rastu po padajućim stopama još od 2018. godine. Rast realnih mirovina bio je dosta robustan u 2018., 2019. i 2020. godini te nadmašio rast nominalnih mirovina u 2019. i 2020. Međutim, povratkom inflacije, slika se drastično mijenja u 2021. godini. I dok su nominalne mirovine rasle za 2,6 posto, rast realnih za cijelu 2021. ostao je jedva iznad nule, na 0,1 posto.

Slika 4. Stope rasta prosječnih neto mirovina (u odnosu na isti mjesec prethodne godine, u %)

Izvori: Državni zavod za statistiku, Hrvatski zavod za mirovinsko osiguranje.

Slika 5. Stope rasta prosječnih neto mirovina (u odnosu na prethodnu godinu, u %)

Slika 5. Stope rasta prosječnih neto mirovina (u odnosu na prethodnu godinu, u %)

Izvori: Državni zavod za statistiku, Hrvatski zavod za mirovinsko osiguranje.

Kako riješiti problem inflacije?

Kako će se ova inflacijska zabrinutost razriješiti i koji su mogući scenariji? Problem s povećanom potražnjom kućanstava mogao bi se riješiti kombinacijom dvaju rješenja. Prvo, kućanstva će potrošiti barem dio štednje akumulirane za vrijeme lockdown-a i smanjit će se pritisak povećane potražnje. Bude li pandemija i dalje posustajala, moguće je da će se vratiti i potražnja za uslugama, što će barem djelomično smanjiti pritisak na cijene dobara. S druge strane, poduzeća će prilagoditi svoje kapacitete novim postpandemijskim potrošačkim navikama i ukusima. I jedno i drugo trebalo bi dovesti do stabilizacije cijena.

Upravljanje očekivanjima

Međutim, najopasniji rizik za trajniju inflaciju leži u očekivanjima. Budu li potrošači i radnici očekivali inflaciju u budućnosti, počet će tražiti veće plaće. Veće plaće će povećati troškove poduzećima koja će morati podizati cijene dovodeći ekonomiju u inflacijsku spiralu. Središnji bankari zajedno s vladama svijeta moraju upravljati očekivanjima jer ako stvari izmaknu kontroli, ne preostaje ništa drugo nego posegnuti za isprobanim alatom stezanja monetarne politike. Ali tu postoji jedan problem. Naime, uobičajeno je inflaciju suzbijati podizanjem referentnih kamatnih stopa koje su pod direktnom kontrolom središnje banke. Rast kamatnih stopa poskupio bi zaduživanje te ohladio potražnju, što bi konačno smanjilo pritisak i na cijene. Zvuči jednostavno i u praksi je čak i jednostavno i djelotvorno, ali postoje dva problema. Prvi je taj što podizanje kamatnih stopa može izazvati recesiju, drugi je što u ovom specifičnom slučaju podizanje kamatnih stopa ne može pomoći oporavku ponude i globalnih lanaca opskrbe. Ne čudi onda što su najveće svjetske središnje banke vrlo oprezne oko stiskanja monetarne politike i još niti jedna nije povećala svoje kamatne stope. Čini se da još uvijek imaju strategiju čekanja da se ponuda i potražnja same reguliraju i da se bolno stezanje izbjegne.

Stoga se čini da su ova novonormalna vremena vratila stari i poznati problem – inflaciju.

Kako riješiti problem inflacije?

Kako će se ova inflacijska zabrinutost razriješiti i koji su mogući scenariji? Problem s povećanom potražnjom kućanstava mogao bi se riješiti kombinacijom dvaju rješenja. Prvo, kućanstva će potrošiti barem dio štednje akumulirane za vrijeme lockdown-a i smanjit će se pritisak povećane potražnje. Bude li pandemija i dalje posustajala, moguće je da će se vratiti i potražnja za uslugama, što će barem djelomično smanjiti pritisak na cijene dobara. S druge strane, poduzeća će prilagoditi svoje kapacitete novim postpandemijskim potrošačkim navikama i ukusima. I jedno i drugo trebalo bi dovesti do stabilizacije cijena.

Upravljanje očekivanjima

Međutim, najopasniji rizik za trajniju inflaciju leži u očekivanjima. Budu li potrošači i radnici očekivali inflaciju u budućnosti, počet će tražiti veće plaće. Veće plaće će povećati troškove poduzećima koja će morati podizati cijene dovodeći ekonomiju u inflacijsku spiralu. Središnji bankari zajedno s vladama svijeta moraju upravljati očekivanjima jer ako stvari izmaknu kontroli, ne preostaje ništa drugo nego posegnuti za isprobanim alatom stezanja monetarne politike. Ali tu postoji jedan problem. Naime, uobičajeno je inflaciju suzbijati podizanjem referentnih kamatnih stopa koje su pod direktnom kontrolom središnje banke. Rast kamatnih stopa poskupio bi zaduživanje te ohladio potražnju, što bi konačno smanjilo pritisak i na cijene. Zvuči jednostavno i u praksi je čak i jednostavno i djelotvorno, ali postoje dva problema. Prvi je taj što podizanje kamatnih stopa može izazvati recesiju, drugi je što u ovom specifičnom slučaju podizanje kamatnih stopa ne može pomoći oporavku ponude i globalnih lanaca opskrbe. Ne čudi onda što su najveće svjetske središnje banke vrlo oprezne oko stiskanja monetarne politike i još niti jedna nije povećala svoje kamatne stope. Čini se da još uvijek imaju strategiju čekanja da se ponuda i potražnja same reguliraju i da se bolno stezanje izbjegne.

Stoga se čini da su ova novonormalna vremena vratila stari i poznati problem – inflaciju.

dr. sc. Marina Tkalec