Kolika je inflacija bogatima, a kolika siromašnima u Hrvatskoj?

22. veljače 2022.

Inflacija je iz staronormalnog zakoračila u novonormalno i nakon puno godina ponovo zavladala medijskim prostorom, akademskim raspravama i svakodnevnim razgovorima između prijatelja, poznanika i stranaca. Iako sama službena stopa inflacije, ili indeks potrošačkih cijena kojeg objavljuje Državni zavod za statistiku (DZS), nije nezapamćeno visoka (5,5 posto u prosincu 2021.), Vlada je već najavila mjere pomoći kućanstvima, a percepcija inflacije u Hrvatskoj odletjela je u nebo[1]. Postoji niz razloga zašto percipirana inflacija ne odgovara službenim objavama, a jedan od mogućih razloga je taj da je indeks potrošačkih cijena po kojem se mjeri inflacija u Hrvatskoj tek prosjek i da predstavlja neko prosječno kućanstvo koje u stvarnosti uopće ne mora postojati. Ako ne predstavlja nikog ili vrlo mali broj ljudi, nije ni čudo da svi barataju nekom svojom subjektivnom, neslužbenom ili percipiranom stopom inflacije, jer se trenutno oslanjamo na jedan broj za tisuće različitih kućanstava od kojih svako ima svoje specifične raspoložive dohotke, potrošačke navike, ukuse i životne okolnosti.

Prema službenoj definiciji, indeks potrošačkih cijena odražava promjene na razini cijena dobara i usluga koje privatna kućanstva, u nekom vremenskom razdoblju, plaćaju radi potrošnje. Dvije su, dakle, komponente samog indeksa, a to su cijene te dobra i usluge koje kućanstva troše. Kako bi pratio cijene i njihove promjene, DZS mjesečno prikuplja oko 38.000 cijena na unaprijed definiranom uzorku prodajnih mjesta i to na devet geografskih lokacija. Kako bismo znali cijene kojih dobara i usluga moramo pratiti, potrebno je znati koja dobra i usluge kućanstva troše i u kojoj mjeri. Nije svejedno troše li kućanstva na hranu 20 ili 35 posto svojih ukupnih izdataka ili koriste li osobni automobil. Ako je gorivo značajno poskupilo, stopa inflacije bi trebala odražavati poskupljenje goriva uzimajući u obzir potrošačke navike kućanstava.

Svako kućanstvo ima svoju inflaciju

Svako kućanstvo u Hrvatskoj ima svoju jedinstvenu potrošačku košaricu koja odražava njegov dohodak, ukuse, mjesto stanovanja, navike, životne okolnosti i vjerojatno još neke druge specifične karakteristike. S druge strane, stopa inflacije je jedan broj i predstavlja prosječno ili reprezentativno kućanstvo. Iako je praktično imati jednu stopu inflacije jer nam omogućava jednostavno praćenje inflacije kroz vrijeme i usporedbu s drugim zemljama, ta stopa inflacije ne predstavlja jednako dobro sva kućanstva u Hrvatskoj. Problem je u tome što stopa inflacije mjeri promjene cijena za cijelu Hrvatsku, kao da su svi stanovnici jedno veliko kućanstvo, dok u stvarnosti svako kućanstvo ima svoju inflaciju, što znači da postoji distribucija inflacije: nekima je ona manja od referentne stope, a nekima veća. Koliko dobro referentna stopa inflacije predstavlja kućanstvo ovisi, dakle, o specifičnoj cijeni koju kućanstvo zaista plaća za proizvod ili uslugu te o strukturi potrošnje, tj. o potrošačkoj košarici. Što je kućanstvo cijenama koje plaća i strukturom svoje potrošnje bliže referentnim cijenama i referentnoj košarici, to referentna stopa inflacije vjernije odražava stopu inflacije s kojom se kućanstvo suočava.

Referentna potrošačka košarica predstavlja jedno prosječno kućanstvo

Osnovni izvor podataka za izradu referentne potrošačke košarice je Anketa o potrošnji kućanstava (APK). APK je istraživanje koje se provodi na uzorku privatnih kućanstava i kojim se bilježe izdaci za potrošnju kućanstava te podaci o socioekonomskim i demografskim obilježjima kućanstava (npr., broj članova kućanstava, dohodak, dob pojedinih članova kućanstava i sl.). Podaci o visini i strukturi izdataka za potrošnju iz APK koriste se za izračun pondera za praćenja indeksa potrošačkih cijena, ali se pojedine skupine proizvoda nadopunjuju raspoloživim administrativnim podacima. Tako se, na primjer, za izračun pondera novih i rabljenih automobila dodatno koristi baza podataka Ministarstva unutarnjih poslova. Pandemija bolesti COVID-19 dodatno je promijenila strukturu osobne potrošnje pa je za izračun indeksa u 2021. bilo potrebno pondere ažurirati podacima nacionalnih računa o izdacima za konačnu potrošnju kućanstava za 2020. godinu. Ažurirana ili ne, potrošačka košarica koja se koristi za izračun referentne stope inflacije samo je jedna, prosječna, i uspješno odražava upravo to, jedno, prosječno kućanstvo. Referentna stopa inflacije je jedan broj koji odražava to prosječno kućanstvo, dok u stvarnosti imamo stopa inflacija onoliko koliko je kućanstava.

Potrošačke košarice po dohotku

U najnovijem istraživanju Ekonomskog instituta, Zagreb, Ivica Rubil, Marina Tkalec i Ivan Žilić istražuju nejednakosti inflacije u Hrvatskoj. Analizirajući podatke na razini kućanstava iz APK provedene u 2017. godini računaju inflaciju za različite tipove kućanstava i tako nude dodatne izračune inflacije koji mogu bolje reprezentirati tipove kućanstava u odnosu na jednu referentnu stopu. U istraživanju koriste samo potrošačke košarice specifične za anketirano kućanstvo zabilježene u jednoj godini, 2017., dok indekse cijena preuzimaju iz DZS-ovih izračuna za referentnu stopu. Prikazuju stope inflacije za 10 skupina kućanstava raspoređenih prema dohotku, ili 10 decilnih skupina, gdje prva skupina čini 10 posto najsiromašnijih kućanstava, a deseta 10 posto najbogatijih. Kao mjeru dohotka koriste ukupni dohodak kojeg su kućanstva prijavila u anketi koji je ekvivaliziran koristeći OECD skalu. Osim toga, prikazuju i umirovljenička kućanstva, definirana kao kućanstva u kojima stanuju samo umirovljenici, samačka kućanstva – kućanstva s jednim članom, te obitelji s dva roditelja i dvoje djece do 19 godina starosti.

Iznadprosječan rast cijena hrane i režija

Istraživanje je provedeno za razdoblje od 2001. do 2021. godine, pri čemu je 2001. godina uzeta kao bazna. Slika 1 prikazuje promjenu razine cijena po 12 osnovnih kategorija za izračun stope inflacije i to za 2021. godinu u odnosu na 2001. U dvadesetogodišnjem razdoblju, ukupne cijene porasle su za 43,4 posto, dok je pet kategorija imalo rast cijena veći od tih prosječnih 43,4 posto. Radi se o kategorijama "Alkoholna pića i duhan", "Zdravlje" te "Restorani i hoteli" – trima kategorijama koje imaju dosta nizak udio u potrošnji. Međutim, iznadprosječni rast cijena imale su i kategorije "Hrana i bezalkoholna pića" (za 47,3 posto) te "Stanovanje, voda, električna energija, plin i ostala goriva" (za 85,3 posto), koje imaju vrlo visoke udjele u strukturi potrošnje.

Slika 1. Promjena razine cijena po kategorijama (2021. u odnosu na 2001., u %)

Napomena: Crvenom bojom označene su kategorije koje su imale rast cijena veći od referentne stope inflacije.

Izvor: Državni zavod za statistiku.

Siromašna kućanstva 70 posto košarice troše na kategorije kojima su cijene rasle brže

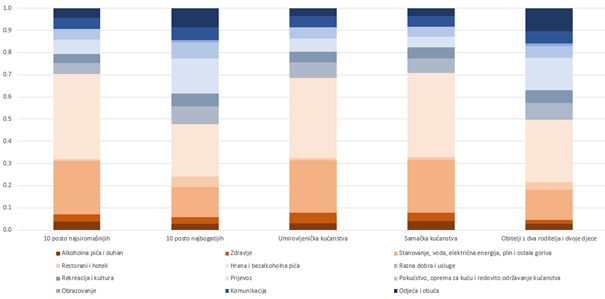

Već je samo iz ove kratke analize jasno da će veću stope inflacije imati ona kućanstva koja u svojoj strukturi potrošnje izdvajaju više za hranu i režije, što su uglavnom siromašnija kućanstva. Slika 2 prikazuje strukturu potrošnje po 12 osnovnih kategorija potrošnje za prethodno opisanih pet tipova kućanstava. 10 posto najsiromašnijih, umirovljenička i samačka kućanstva imaju vrlo sličnu potrošačku košaricu u kojoj prevladavaju troškovi za hranu i režije. U odnosu na siromašnija kućanstva, 10 posto najbogatijih i obitelji s dva roditelja i dvoje djece imaju manje udjele izdataka za režije i hranu, ali veće za prijevoz, restorane i hotele, rekreaciju i kulturu te odjeću i obuću. S obzirom na kretanje cijena u promatranom razdoblju, već sada je jasno da su kategorije 10 posto najsiromašnijih, umirovljenička i samačka kućanstva oko 70 posto svoje košarice trošila na kategorije koje su imale iznadprosječni rast cijena (kategorije obojane crvenim nijansama), dok je 10 posto najbogatijih na te kategorije trošilo 48 posto, a obitelji s dva roditelja i dvoje djece trošile su polovicu svoje potrošačke košarice.

Slika 2. Ponderi po tipu kućanstava (za 2017. godinu, u %)

Izvor: Državni zavod za statistiku.

Siromašna kućanstva 70 posto košarice troše na kategorije kojima su cijene rasle brže

Već je samo iz ove kratke analize jasno da će veću stope inflacije imati ona kućanstva koja u svojoj strukturi potrošnje izdvajaju više za hranu i režije, što su uglavnom siromašnija kućanstva. Slika 2 prikazuje strukturu potrošnje po 12 osnovnih kategorija potrošnje za prethodno opisanih pet tipova kućanstava. 10 posto najsiromašnijih, umirovljenička i samačka kućanstva imaju vrlo sličnu potrošačku košaricu u kojoj prevladavaju troškovi za hranu i režije. U odnosu na siromašnija kućanstva, 10 posto najbogatijih i obitelji s dva roditelja i dvoje djece imaju manje udjele izdataka za režije i hranu, ali veće za prijevoz, restorane i hotele, rekreaciju i kulturu te odjeću i obuću. S obzirom na kretanje cijena u promatranom razdoblju, već sada je jasno da su kategorije 10 posto najsiromašnijih, umirovljenička i samačka kućanstva oko 70 posto svoje košarice trošila na kategorije koje su imale iznadprosječni rast cijena (kategorije obojane crvenim nijansama), dok je 10 posto najbogatijih na te kategorije trošilo 48 posto, a obitelji s dva roditelja i dvoje djece trošile su polovicu svoje potrošačke košarice.

Slika 2. Ponderi po tipu kućanstava (za 2017. godinu, u %)

Napomena: Kategorije obojane crvenim (plavim) nijansama imale su rast cijena veći (manji) od referentne stope inflacije u razdoblju od 2001. do 2021. godine. Ponderi su dobiveni uprosječivanjem pondera svakog kućanstva.

Izvor: Državni zavod za statistiku.

Referentna stopa inflacije bolje reprezentira bogatija kućanstva

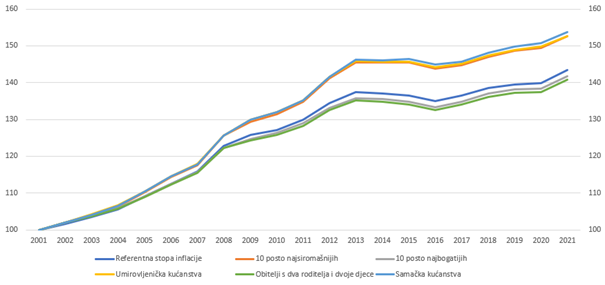

Slika 3 prikazuje kako se kretala stopa inflacije za odabranih pet tipova kućanstava zajedno s referentnom stopom inflacije koju objavljuje DZS. Vidi se da su inflacije umirovljeničkih, samačkih i 10 posto najsiromašnijih kućanstava vrlo blizu, s time da se negdje od 2009. godine samačka kućanstva blago odvajaju i njihove stope inflacije su nešto više u posljednjih 12 godina. Razmjeri nisu veliki, ali primjerice u 2021. godini, samačka kućanstva su imala stopu inflacije veću za 1 postotni bod od umirovljeničkih kućanstava. Obitelji s dva roditelja i dvoje djece imaju najnižu stopu inflacije od promatranih i ona je vrlo blizu stope inflacije koju je imalo 10 posto najbogatijih kućanstava. Zanimljivo je da je referentna stopa inflacije bliža krivulji bogatijih kućanstava, što odražava načina izračuna. Naime, indeks potrošačkih cijena kojeg objavljuje DZS za izračun pondera potrošačke košarice uzima ukupnu potrošnju svih kućanstava čime zapravo puno bolje reprezentira kućanstva koja troše apsolutno više, a to su, naravno, bogatija kućanstva. S aspekta nacionalnih računa i deflacioniranja, primjerice, bruto domaćeg proizvoda, ima smisla računati inflaciju na taj način, ali s aspekta rasta troškova života i ekonomskih nejednakosti bolji je pristup kojeg uzimaju Rubil, Tkalec i Žilić jer svako kućanstvo ulazi u izračun sa svojom strukturom potrošnje, bez obzira na ukupnu potrošnju koja je ograničena visinom dohotka.

Slika 3. Stope inflacije po tipu kućanstava (2001. = 100, u %)

Izvor: Državni zavod za statistiku.

10 posto najsiromašnijih kućanstava imalo je za 10,8 postotnih bodova veću inflaciju od 10 posto najbogatijih

Referentna stopa inflacije, stoga, ima određenu pristranost prema bogatijim kućanstvima. U dvadesetogodišnjem razdoblju od 2001. do 2021. godine, referentna stopa inflacije iznosila je 43,4 posto, obiteljima s dva roditelja i dvoje djece u isto vrijeme inflacija je bila 40,8 posto, dok je 10 posto najbogatijih imalo inflaciju od 41,8 posto. U istome razdoblju 10 posto najsiromašnijih iskusilo je rast cijena svoje potrošačke košarice za 52,6 posto (10,8 postotnih bodova više nego 10 posto najbogatijih), dok su umirovljenička kućanstva imala inflaciju od 52,7 posto, a samačka najvišu od 53,7 posto. Umirovljenička stopa inflacije bila je stoga veća od referentne za 9,3 postotna boda, a samačkih kućanstava za 10,4 postotna boda. Slikovito rečeno, umirovljeničko kućanstvo koje je 2001. godine imalo izdatke za potrošnju u visini od 4.000 kuna, za istu tu košaricu 20 godina kasnije moralo je platiti 6.107 kuna, dok referentna stopa inflacije sugerira da je za istu košaricu 20 godina kasnije trebalo platiti 5.735 kuna.

Valja napomenuti da su ovi rezultati očekivani i u skladu s istraživanjima za druge europske zemlje. Gürer i Weichenrieder (2020)[2] konstruiraju indekse cijena za pojedino kućanstvo u razdoblju od 2001. do 2015. za 25 zemalja članica Europske unije i nalaze da je potrošačka košarica 10 posto najsiromašnijih postala u prosjeku za 11,2 postotna boda skuplja od košarice 10 posto najbogatijih.

Inflacija u prosincu 2021. pod utjecajem cijena goriva

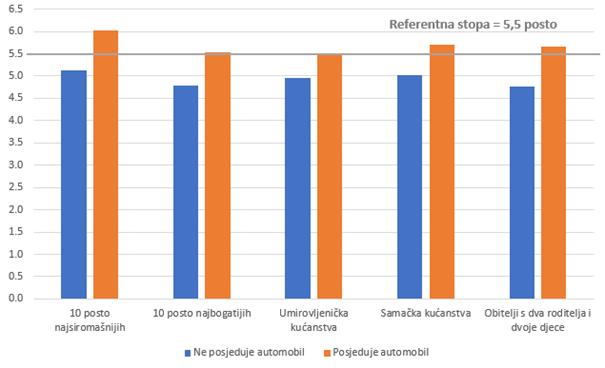

Gledajući recentnije razdoblje, možemo izračunati i kolika je bila stopa inflacije prema tipovima kućanstava u, recimo, prosincu 2021. godine. Referentna stopa inflacije je tada iznosila 5,5 posto, što znači da su cijene u razdoblju od godinu dana, u odnosu na prosinac 2020., porasle za 5,5 posto. Istovremeno je tu stopu inflacije imalo 10 posto najbogatijih kućanstava, dok su obitelji s dva roditelja i dvoje djece imale stopu inflacije od 5,6 posto. S obzirom na to da su cijene kategorije "Prijevoz" u tom razdoblju imale najveći rast cijena od 11,3 posto (uslijed rasta cijena goriva), ne čudi da je 10 posto najsiromašnijih imalo nižu inflaciju, od 5,4 posto, a umirovljenička i samačka kućanstva još nižu stopu od 5,2 posto, jer ti tipovi kućanstava imaju mali udio potrošnje u toj kategoriji, u prosjeku 5,8 posto u odnosu na 10 posto najbogatijih koji na tu stavku troše 15,7 posto izdataka. Međutim, s obzirom da APK ima podatak o tome posjeduje li kućanstvo automobil ili ne, zanimljivo je pogledati stope inflacije prema istim tipovima kućanstava, ali podijeljeno prema kriteriju posjedovanja automobila. Slika 4 prikazuje da je svih pet tipova kućanstava koja posjeduju automobil imalo stopu inflacije oko ili iznad referentne. Samačka kućanstva i ona s dva roditelja i dvoje djece iskusila su inflaciju od 5,7 posto, dok je 10 posto najsiromašnijih imalo inflaciju od 6 posto, pola postotnog boda iznad referentne stope. Kućanstva koja ne posjeduju automobil imala su stope inflacije niže od referentne. U toj kategoriji najvišu inflaciju imalo je 10 posto najsiromašnijih, 5,1 posto, a slijedila su samačka i umirovljenička kućanstva s oko 5 posto inflacije u prosincu 2021. Kućanstva 10 posto najbogatijih i obitelji s dva roditelja i dvoje djece koja ne posjeduju automobil imala su najnižu stopu inflacije od 4,8 posto.

Slika 4. Stope inflacije po tipu kućanstava i posjedovanju automobila (prosinac 2021. u odnosu na prosinac 2020., u %)

[1] Prema podacima Hrvatske narodne banke, percepcija inflacije u Hrvatskoj krajem 2021. godini iznosila je više od 24 posto (Fioretti, L., Kotarac, K. i Kunovac D., 2021., "Inflacija i percepcija inflacije u Hrvatskoj", HNBlog).

[2] Gürer, E. i Weichenrieder, A., 2020. "Pro-rich inflation in Europe: Implications for the measurement of inequality", German Economic Review, 21(1), 107-138.

10 posto najsiromašnijih kućanstava imalo je za 10,8 postotnih bodova veću inflaciju od 10 posto najbogatijih

Referentna stopa inflacije, stoga, ima određenu pristranost prema bogatijim kućanstvima. U dvadesetogodišnjem razdoblju od 2001. do 2021. godine, referentna stopa inflacije iznosila je 43,4 posto, obiteljima s dva roditelja i dvoje djece u isto vrijeme inflacija je bila 40,8 posto, dok je 10 posto najbogatijih imalo inflaciju od 41,8 posto. U istome razdoblju 10 posto najsiromašnijih iskusilo je rast cijena svoje potrošačke košarice za 52,6 posto (10,8 postotnih bodova više nego 10 posto najbogatijih), dok su umirovljenička kućanstva imala inflaciju od 52,7 posto, a samačka najvišu od 53,7 posto. Umirovljenička stopa inflacije bila je stoga veća od referentne za 9,3 postotna boda, a samačkih kućanstava za 10,4 postotna boda. Slikovito rečeno, umirovljeničko kućanstvo koje je 2001. godine imalo izdatke za potrošnju u visini od 4.000 kuna, za istu tu košaricu 20 godina kasnije moralo je platiti 6.107 kuna, dok referentna stopa inflacije sugerira da je za istu košaricu 20 godina kasnije trebalo platiti 5.735 kuna.

Valja napomenuti da su ovi rezultati očekivani i u skladu s istraživanjima za druge europske zemlje. Gürer i Weichenrieder (2020)[2] konstruiraju indekse cijena za pojedino kućanstvo u razdoblju od 2001. do 2015. za 25 zemalja članica Europske unije i nalaze da je potrošačka košarica 10 posto najsiromašnijih postala u prosjeku za 11,2 postotna boda skuplja od košarice 10 posto najbogatijih.

Inflacija u prosincu 2021. pod utjecajem cijena goriva

Gledajući recentnije razdoblje, možemo izračunati i kolika je bila stopa inflacije prema tipovima kućanstava u, recimo, prosincu 2021. godine. Referentna stopa inflacije je tada iznosila 5,5 posto, što znači da su cijene u razdoblju od godinu dana, u odnosu na prosinac 2020., porasle za 5,5 posto. Istovremeno je tu stopu inflacije imalo 10 posto najbogatijih kućanstava, dok su obitelji s dva roditelja i dvoje djece imale stopu inflacije od 5,6 posto. S obzirom na to da su cijene kategorije "Prijevoz" u tom razdoblju imale najveći rast cijena od 11,3 posto (uslijed rasta cijena goriva), ne čudi da je 10 posto najsiromašnijih imalo nižu inflaciju, od 5,4 posto, a umirovljenička i samačka kućanstva još nižu stopu od 5,2 posto, jer ti tipovi kućanstava imaju mali udio potrošnje u toj kategoriji, u prosjeku 5,8 posto u odnosu na 10 posto najbogatijih koji na tu stavku troše 15,7 posto izdataka. Međutim, s obzirom da APK ima podatak o tome posjeduje li kućanstvo automobil ili ne, zanimljivo je pogledati stope inflacije prema istim tipovima kućanstava, ali podijeljeno prema kriteriju posjedovanja automobila. Slika 4 prikazuje da je svih pet tipova kućanstava koja posjeduju automobil imalo stopu inflacije oko ili iznad referentne. Samačka kućanstva i ona s dva roditelja i dvoje djece iskusila su inflaciju od 5,7 posto, dok je 10 posto najsiromašnijih imalo inflaciju od 6 posto, pola postotnog boda iznad referentne stope. Kućanstva koja ne posjeduju automobil imala su stope inflacije niže od referentne. U toj kategoriji najvišu inflaciju imalo je 10 posto najsiromašnijih, 5,1 posto, a slijedila su samačka i umirovljenička kućanstva s oko 5 posto inflacije u prosincu 2021. Kućanstva 10 posto najbogatijih i obitelji s dva roditelja i dvoje djece koja ne posjeduju automobil imala su najnižu stopu inflacije od 4,8 posto.

Slika 4. Stope inflacije po tipu kućanstava i posjedovanju automobila (prosinac 2021. u odnosu na prosinac 2020., u %)

Izvor: Državni zavod za statistiku.

Valja imati na umu da je inflacija krajem 2021. dolazila najviše od cijena goriva, ali da će, prema najavama, očekivanjima i trenutnim podacima, u ovoj godini doći do izraženijeg rasta cijena energenata i hrane, dviju kategorija na koje najsiromašniji i umirovljenici troše najveći dio svojih izdataka. Moguće je da će tada doći i do dramatičnijih razlika u stopama inflacije između pojedinih tipova kućanstava.

Deflacioniranje životnih troškova

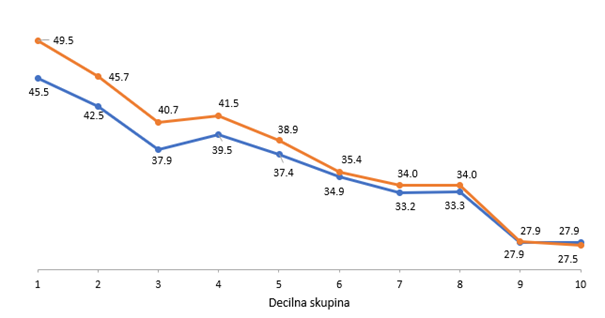

Na kaju vrijedi prikazati na koje se sve načine ove diverzificirane stope inflacije mogu koristiti. Osim već prikazane namjene razlikovanja rasta životnih troškova za pojedine skupine kućanstava, imalo bi smisla određene kategorije deflacionirati specifičnim indeksima cijena. Na primjer, vrijedilo bi mirovine deflacionirati stopom inflacije umirovljeničkih kućanstava ili vezati rast mirovina za rast cijena umirovljeničke košarice. Socijalne naknade bi trebalo vezati uz stope inflacije siromašnih kućanstava, rast realnih plaća mogao bi se deflacionirati stopom inflacije zaposlenih, a rast realnog raspoloživog dohotka ili Ginijevog koeficijenta kao mjera nejednakosti mogli bi se računati pomoću specifičnih stopa inflacije po decilnim skupinama dohotka. Slika 5 prikazuje kumulativni rast realnog ekvivaliziranog raspoloživog dohotka u razdoblju od 2011. do 2019. godine. Plava linija prikazuje rast realnog dohotka deflacioniranog pomoću stopa inflacije za pojedine decilne skupine, dok narančasta linija prikazuje rast realnog dohotka deflacioniranog pomoću referente stope inflacije koja je jednaka za sve decilne skupine. U oba slučaja, dohodak siromašnijih rastao je po višim stopama nego dohodak bogatijih, što znači da su se nejednakosti smanjile. Ipak, uzmemo li u obzir heterogene stope inflacije po decilnim skupinama, ispada da je dohodak u realnim terminima siromašnijima ipak sporije rastao (za 45,5 posto u odnosu na 49,5 posto), što znači da su se nejednakosti smanjile, ali ipak nešto manje nego što se čini kada koristimo jednu stopu inflacije.

Slika 5. Kumulativni rast realnog ekvivaliziranog raspoloživog dohotka (2011. - 2019., u %)

Valja imati na umu da je inflacija krajem 2021. dolazila najviše od cijena goriva, ali da će, prema najavama, očekivanjima i trenutnim podacima, u ovoj godini doći do izraženijeg rasta cijena energenata i hrane, dviju kategorija na koje najsiromašniji i umirovljenici troše najveći dio svojih izdataka. Moguće je da će tada doći i do dramatičnijih razlika u stopama inflacije između pojedinih tipova kućanstava.

Deflacioniranje životnih troškova

Na kaju vrijedi prikazati na koje se sve načine ove diverzificirane stope inflacije mogu koristiti. Osim već prikazane namjene razlikovanja rasta životnih troškova za pojedine skupine kućanstava, imalo bi smisla određene kategorije deflacionirati specifičnim indeksima cijena. Na primjer, vrijedilo bi mirovine deflacionirati stopom inflacije umirovljeničkih kućanstava ili vezati rast mirovina za rast cijena umirovljeničke košarice. Socijalne naknade bi trebalo vezati uz stope inflacije siromašnih kućanstava, rast realnih plaća mogao bi se deflacionirati stopom inflacije zaposlenih, a rast realnog raspoloživog dohotka ili Ginijevog koeficijenta kao mjera nejednakosti mogli bi se računati pomoću specifičnih stopa inflacije po decilnim skupinama dohotka. Slika 5 prikazuje kumulativni rast realnog ekvivaliziranog raspoloživog dohotka u razdoblju od 2011. do 2019. godine. Plava linija prikazuje rast realnog dohotka deflacioniranog pomoću stopa inflacije za pojedine decilne skupine, dok narančasta linija prikazuje rast realnog dohotka deflacioniranog pomoću referente stope inflacije koja je jednaka za sve decilne skupine. U oba slučaja, dohodak siromašnijih rastao je po višim stopama nego dohodak bogatijih, što znači da su se nejednakosti smanjile. Ipak, uzmemo li u obzir heterogene stope inflacije po decilnim skupinama, ispada da je dohodak u realnim terminima siromašnijima ipak sporije rastao (za 45,5 posto u odnosu na 49,5 posto), što znači da su se nejednakosti smanjile, ali ipak nešto manje nego što se čini kada koristimo jednu stopu inflacije.

Slika 5. Kumulativni rast realnog ekvivaliziranog raspoloživog dohotka (2011. - 2019., u %)

Napomena: Plava linija prikazuje rast realnog dohotka deflacioniranog pomoću stopa inflacije za pojedine decilne skupine, dok narančasta linija prikazuje rast realnog dohotka deflacioniranog pomoću referente stope inflacije koja je jednaka za sve decilne skupine.

Izvori: Državni zavod za statistiku, Eurostat.

Distribucijski aspekti inflacije

Indeks potrošačkih cijena korisna je mjera koja je nužna za usmjeravanje ekonomske politike. Ipak, radi se o agregatnoj mjeri koja ne može uhvatiti distribucijske aspekte inflacije – činjenicu da svako kućanstvo, ovisno o strukturi potrošnje, ima svoju stopu inflaciju. U opisanom istraživanju autori su, koristeći bazu podataka koja se koristi i za izračun indeksa potrošačkih cijena, otišli korak dalje od prosjeka te prikazali stope inflacije za različite tipove kućanstava. Rezultati u pravilu pokazuju da su siromašniji građani u dužem razdoblju imali veće stope inflacije od referentnih jer veći dio svojih izdataka troše na dobra i usluge koje su imale iznadprosječan rast cijena.

Implikacije prikazane analize su višeslojne. Prvo, izračunate su stope inflacije različitih tipova kućanstava koje mogu služiti za indeksiranje i deflacioniranje različitih kategorija dohodaka ili naknada. No drugo, više konceptualno, pokazalo se da agregatni pokazatelji, u ovom slučaju monetarni, imaju svoju distribuciju i heterogenost te kako, u vremenu širenja podatkovnih baza, možda treba razmisliti i o pokazateljima koji će bolje reprezentirati iskustva građana.

Izvori: Državni zavod za statistiku, Eurostat.

Distribucijski aspekti inflacije

Indeks potrošačkih cijena korisna je mjera koja je nužna za usmjeravanje ekonomske politike. Ipak, radi se o agregatnoj mjeri koja ne može uhvatiti distribucijske aspekte inflacije – činjenicu da svako kućanstvo, ovisno o strukturi potrošnje, ima svoju stopu inflaciju. U opisanom istraživanju autori su, koristeći bazu podataka koja se koristi i za izračun indeksa potrošačkih cijena, otišli korak dalje od prosjeka te prikazali stope inflacije za različite tipove kućanstava. Rezultati u pravilu pokazuju da su siromašniji građani u dužem razdoblju imali veće stope inflacije od referentnih jer veći dio svojih izdataka troše na dobra i usluge koje su imale iznadprosječan rast cijena.

Implikacije prikazane analize su višeslojne. Prvo, izračunate su stope inflacije različitih tipova kućanstava koje mogu služiti za indeksiranje i deflacioniranje različitih kategorija dohodaka ili naknada. No drugo, više konceptualno, pokazalo se da agregatni pokazatelji, u ovom slučaju monetarni, imaju svoju distribuciju i heterogenost te kako, u vremenu širenja podatkovnih baza, možda treba razmisliti i o pokazateljima koji će bolje reprezentirati iskustva građana.

dr. sc. Marina Tkalec

[1] Prema podacima Hrvatske narodne banke, percepcija inflacije u Hrvatskoj krajem 2021. godini iznosila je više od 24 posto (Fioretti, L., Kotarac, K. i Kunovac D., 2021., "Inflacija i percepcija inflacije u Hrvatskoj", HNBlog).

[2] Gürer, E. i Weichenrieder, A., 2020. "Pro-rich inflation in Europe: Implications for the measurement of inequality", German Economic Review, 21(1), 107-138.